![Lewis Hamilton debutta sulla Ferrari, primo contatto sulla Ferrari SF-23 a Fiorano [FOTO]](https://foto2.newsauto.it/wp-content/uploads/2025/01/lewis-hamilton-test-fiorano-ferrari-sf-23-1.jpg?#)

/origin-imgresizer.eurosport.com/2025/01/22/4088378-82905224-310-310.png)

/origin-imgresizer.eurosport.com/2025/01/22/4088384-82905344-310-310.png)

/origin-imgresizer.eurosport.com/2025/01/22/4088431-82906284-310-310.jpg)

Stipendio netto 2025: come cambiano le tasse applicate alla retribuzione

Calcolo stipendio partendo dal lordo (RAL) al netto di IRPEF e trattenute, con le regole 2025: tasse, sconti ed esempi pratici.

Quest’anno sono cambiate le regole IRPEF che incidono sullo stipendio netto, ossia sulla retribuzione effettiva tolte tasse e ritenute, tenendo conto anche di possibili eventuali bonus e detrazioni fiscali spettanti. Una piccola “rivoluzione” legata al nuovo meccanismo di calcolo del cuneo fiscale, il cui taglio si trasforma da decontribuzione a defiscalizzazione.

Alla luce delle novità, vediamo quali sono nel 2025 le tasse applicate sulla retribuzione e come arrivare al netto dal lordo annuale (RAL) pattuito con il datore di lavoro nel contratto di assunzione, e come cambiano sulla base del reddito complessivo.

Sconto IRPEF sullo stipendio

La riforma IRPEF confermata per il 2025 rimodula gli scaglioni di riferimento, accorpando le aliquote dei primi due e riducendoli in tutto a tre per l’anno d’imposta corrente (in attesa della riduzione di aliquota al 33% per il secondo attuale scaglione). Dunque, l’imposta lorda dovuta sui redditi da lavoro dipendente in busta paga viene calcolata utilizzando le seguenti aliquote e scaglioni:

- fino a 28.000 euro di reddito si applica un’imposta IRPEF del 23%

- da 28.001 a 50.000 euro di reddito si applica un’IRPEF del 35%

- oltre 50.000 euro di reddito, si applica un’imposta IRPEF del 43%

Per i dipendenti la no tax area è fissata a 8.500 euro (entro tale importo annuo non si versa l’IRPEF ma non si ha neppure diritto alle detrazioni). Per gli autonomi la soglia è di 5.000 euro.

Taglio cuneo fiscale in busta paga 2025

Per il 2025 si applica poi in busta paga un taglio del cuneo fiscale variabile, calcolato nel seguente modo:

- fino a 20mila euro di reddito complessivo (senza contare la prima casa) fino a 20mila euro si applica un bonus IRPEF pari al:

- 7,1% fino a 8.500 euro,

- 5,3% fino a 15mila euro,

- 4,8% sopra 15mila euro.

- fino a 32mila di reddito complessivo si applica una detrazione di mille euro;

- fino a 40mila euro di reddito complessivo la detrazione è calcolata con la formula mille * [(40mila – reddito complessivo) / 8mila].

Trattenute sullo stipendio a carico del lavoratore

Vanno poi tolte le altre trattenute e ritenute a carico del lavoratore applicate sullo stipendio lordo, da considerare per calcolare il netto in busta paga, sono:

- imposta sui redditi, calcolata in base allo scaglione IRPEF di appartenenza;

- addizionali regionali e comunali all’IRPEF;

- contributi previdenziali e assistenziali a carico del lavoratore (solitamente 9,49% da parte dell’INPS).

La tassazione a carico del datore di lavoro non rientra nella RAL e non è visibile in busta paga. Si tratta delle seguenti voci:

- contributi INPS (circa il 31% della RAL);

- versamenti INAIL;

- accantonamenti TFR (RAL/13,5).

Trattamento IRPEF: come incide l’ex Bonus Renzi

Il Bonus Renzi in busta paga è riconosciuto solo per i i contribuenti con capienza fiscale e, in caso di redditi tra 15mila e 28mila euro, solamente se la somma delle detrazioni è di ammontare superiore all’imposta lorda.

Questa regola deve armonizzarsi con il nuovo calcolo del cuneo fiscale.

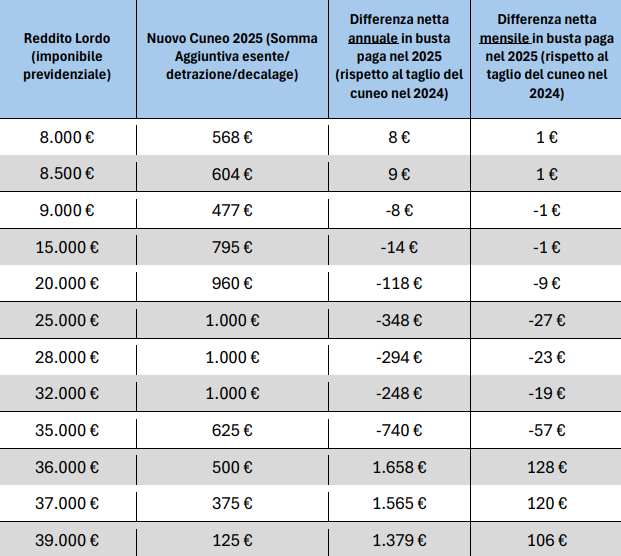

Calcolo ed esempi di stipendio nel 2025

Le prime simulazioni sullo stipendio in busta paga per il 2025 sono le seguenti:

Ed ecco le stile UIL sul vantaggio 2025 legato al nuovo cuneo fiscale:

What's Your Reaction?